“ကိုယ့်ရဲ့ ဒီဇိုင်းလှလှလေးတွေ စျေးကွက်ထဲရောက်ဖို့ဆိုတာ ဒီဇိုင်းဆွဲရုံနဲ့ မပြီးဘူးဆိုတာ သိကြလား? ဒီဇိုင်နာတစ်ယောက်အနေနဲ့ ကိုယ်ဖန်တီးလိုက်တဲ့ ပစ္စည်းတစ်ခုရဲ့ တန်ဖိုးကို တိတိကျကျ တွက်ချက်နိုင်ဖို့က အရေးကြီးဆုံးပဲ။ မဟုတ်ရင် အိပ်မက်တွေက အရှုံးနဲ့ရင်ဆိုင်ရပြီး လမ်းခုလတ်မှာ ရပ်တန့်သွားနိုင်ပါတယ်!”

ဒါက အမှန်တရားပါ။ ဒီနေ့ဆွေးနွေးမယ့် ခေါင်းစဉ်ကတော့ “ပထမဆုံး Bulk Production ထုတ်လုပ်မှုအတွက် ကုန်ကျစရိတ်တွက်ချက်ခြင်း: တိကျတဲ့ ကိန်းဂဏန်းများ” (Costing Your First Batch: Real Numbers) ဆိုတာပါပဲ။ ဖက်ရှင်လောကမှာ အောင်မြင်တဲ့ ဒီဇိုင်နာတစ်ယောက် ဖြစ်လာဖို့ဆိုတာ တီထွင်ဖန်တီးနိုင်ရုံနဲ့ မလုံလောက်ပါဘူး။ စီးပွားရေးနဲ့ ပတ်သက်တဲ့ အခြေခံအသိပညာ၊ အထူးသဖြင့် ကုန်ကျစရိတ်တွက်ချက်မှုမှာ ကျွမ်းကျင်ဖို့ လိုအပ်ပါတယ်။

(1)ဒီဇိုင်းအိပ်မက်ကို အကောင်အထည်ဖော်ခြင်း: ဘာကြောင့် ကုန်ကျစရိတ်တွက်ချက်မှုက အရေးကြီးတာလဲ?

အမတို့တွေက အနာဂတ်မှာ ကိုယ်ပိုင် Brand တည်ထောင်ချင်ကြတယ်။ ကိုယ်တိုင် ဒီဇိုင်းဆွဲ၊ ထုတ်လုပ်ပြီး ရောင်းချချင်ကြတယ်။ အဲဒီလို လုပ်ဆောင်တဲ့အခါ အထည်တစ်ထည်ရဲ့ ကုန်ကျစရိတ်ကို တိတိကျကျ မသိဘူးဆိုရင် ဘာဖြစ်မလဲ?

ဥပမာ၊ အင်္ကျီဒီဇိုင်းသစ်တစ်ခုကို လူအများကြီး ကြိုက်လို့ အော်ဒါတွေ အများကြီးရလာတယ်ဆိုပါစို့။ အခု Bulk Production ထုတ်တော့မယ်။ ကုန်ကြမ်းတွေ ဝယ်၊ ချုပ်ခပေး၊ တခြားကုန်ကျစရိတ်တွေ ပေါင်းပြီးတော့ စျေးဖြတ်လိုက်တယ်။ ဒါပေမဲ့ ရောင်းလိုက်တော့မှ အရှုံးပေါ်နေမှန်းသိရတာမျိုးတွေ ဖြစ်တတ်ပါတယ်။ ဒါဟာ ကုန်ကျစရိတ်တွက်ချက်မှု အားနည်းလို့ပါ။ ဒီလို အဖြစ်အပျက်တွေက ဒီဇိုင်နာအသစ်တွေအတွက် စီးပွားရေးလောကထဲမှာ ရပ်တည်ဖို့ ခက်ခဲစေပါတယ်။

ဒါကြောင့်မို့လို့ ဒီနေ့ lesson က အရမ်းအရေးကြီးပါတယ်။ စနစ်တကျ ကုန်ကျစရိတ် တွက်ချက်တတ်ခြင်းအားဖြင့် ကိုယ့်ရဲ့ Brand ကို ရေရှည်တည်တံ့အောင် ထိန်းသိမ်းနိုင်ရုံသာမက

စျေးကွက်ထဲမှာ အကျိုးအမြတ်နဲ့ ရပ်တည်နိုင်မှာပါ။

(2)ကုန်ကျစရိတ် အမျိုးအစားများ- ဘယ်အရာတွေ ပါဝင်လဲ?

ကုန်ကျစရိတ်ကို အဓိကအားဖြင့် နှစ်မျိုးခွဲခြားပြီး မှတ်သားထားရပါမယ်။

1.တိုက်ရိုက်ကုန်ကျစရိတ် (Direct Costs)

ဒီကုန်ကျစရိတ်တွေက အမတို့ထုတ်လုပ်မယ့် အထည်တစ်ထည်ချင်းစီတိုင်းနဲ့ တိုက်ရိုက်သက်ဆိုင်ပါတယ်။ အထည်အရေအတွက်များလာတာနဲ့အမျှ ဒီကုန်ကျစရိတ်တွေလည်း တိုက်ရိုက်တိုးလာပါတယ်။

(i)ကုန်ကြမ်းကုန်ကျစရိတ် (Raw Material Costs)

▪️အဓိကအထည် (Fabric): ဒီဇိုင်းအတွက် လိုအပ်တဲ့ အထည်အမျိုးအစား၊ အရည်အသွေးနဲ့ အရေအတွက်။ အစီးလိုက်ထုတ်လုပ်တဲ့အခါ အထည်ကို ကိုက် (yard) ဒါမှမဟုတ် မီတာ (meter) ရာနဲ့ချီပြီး ဝယ်ရတာများပါတယ်။ ဒါမှ တစ်ကိုက်/တစ်မီတာ ကုန်ကျစရိတ်က သက်သာတာပါ။

▪️ပစ္စည်းစရိတ် (Notions/Trims):ဇစ်၊ ကြိုး၊ ဇာ၊ ပန်းပွင့်၊ လေဘယ် (Labels)၊ တံဆိပ် (Tags) စတာတွေ ပါဝင်ပါတယ်။ ဒါတွေကိုလည်း အထည်အရေအတွက်အလိုက် အလုံးလိုက်၊ အတုံးလိုက်၊ လိပ်လိုက် ဝယ်ယူရမှာပါ။

(ii)လုပ်အားခ (Labor Costs)

▪️Pattern ပြုလုပ်ခ (Pattern Making): ဒီဇိုင်းကို အထည်ချုပ်နိုင်ဖို့ ပုံစံထုတ်တဲ့ လုပ်အားခ။

▪️အထည်ဖြတ်တောက်ခ (Cutting): အထည်တွေကို Pattern အတိုင်း ဖြတ်တောက်တဲ့ လုပ်အားခ။

▪️ချုပ်ခ (Sewing/Stitching): အထည်တွေကို ချုပ်လုပ်တဲ့ လုပ်အားခ။ ဒါက အရေးကြီးဆုံး ကုန်ကျစရိတ်တွေထဲက တစ်ခုပါ။ အစီးလိုက် (bulk) ချုပ်တဲ့အခါ အထည်တစ်ထည်ချင်းစီရဲ့ ချုပ်ခက တစ်ထည်ချင်းချုပ်တာထက် ပိုသက်သာတတ်ပါတယ်။ ကိုယ်တိုင် ချုပ်တာပဲဖြစ်ဖြစ်၊ အပြင်ပေးချုပ်တာပဲ ဖြစ်ဖြစ်၊ လုပ်အားခကို တိတိကျကျ တွက်ရပါမယ်။

2.သွယ်ဝိုက်ကုန်ကျစရိတ် / အထွေထွေကုန်ကျစရိတ် (Indirect Costs / Overhead Costs)

ဒီကုန်ကျစရိတ်တွေကတော့ လုပ်ငန်းလည်ပတ်ဖို့အတွက် အထည်အရေအတွက်နဲ့ တိုက်ရိုက်မသက်ဆိုင်ဘဲ မဖြစ်မနေ လိုအပ်တဲ့ ကုန်ကျစရိတ်တွေပါ။

(i)ဆိုင်ခန်း/အလုပ်ရုံ ငှားရမ်းခ (Rent): လုပ်ငန်းလည်ပတ်ဖို့ လိုအပ်တဲ့နေရာအတွက် ပေးရတဲ့ ငှားရမ်းခ။

(ii)မီတာခ/ရေခွန် (Utilities): လျှပ်စစ်မီး၊ ရေဖိုး စတာတွေ။

(iii)စျေးကွက်ရှာဖွေရေးနှင့် ရောင်းချခြင်းကုန်ကျစရိတ် (Marketing & Sales): ကြော်ငြာခ၊ ဓာတ်ပုံရိုက်ခ၊ မော်ဒယ်ခ၊ website ပြုလုပ်ခ၊ social media boost လုပ်ခ စတာတွေ ပါဝင်ပါတယ်။

(iv)သယ်ယူပို့ဆောင်ခ (Transportation): ကုန်ကြမ်းဝယ်ယူရာကနေ လုပ်ငန်းခွင်ကို သယ်ယူခ၊ ထုတ်လုပ်ပြီးသား အထည်တွေကို ဆိုင်ကိုပို့ခ ဒါမှမဟုတ် ဖောက်သည်ဆီပို့ခ စတာတွေ။

(v)အုပ်ချုပ်မှုကုန်ကျစရိတ် (Administrative Costs): ဝန်ထမ်းလစာ (စာရင်းကိုင်၊ ရုံးဝန်ထမ်း စသည်ဖြင့်)၊ ရုံးသုံးပစ္စည်း၊ ဖုန်းဘေလ် စတာတွေ။

(vi)စက်ပစ္စည်းတန်ဖိုးလျော့ (Equipment Depreciation): ချုပ်စက်၊ ကတ်ကြေး၊ အထည်ဖြတ်စက် စတဲ့ပစ္စည်းတွေရဲ့ သုံးစွဲမှုကြောင့် တန်ဖိုးကျဆင်းတာကို တွက်ချက်ထားရပါမယ်။

(vii)ထုပ်ပိုးခ (Packaging): အထည်တွေကို ထုပ်ပိုးဖို့ လိုအပ်တဲ့ ပလတ်စတစ်အိတ်၊ စက္ကူအိတ်၊ Box တွေရဲ့ ကုန်ကျစရိတ်။

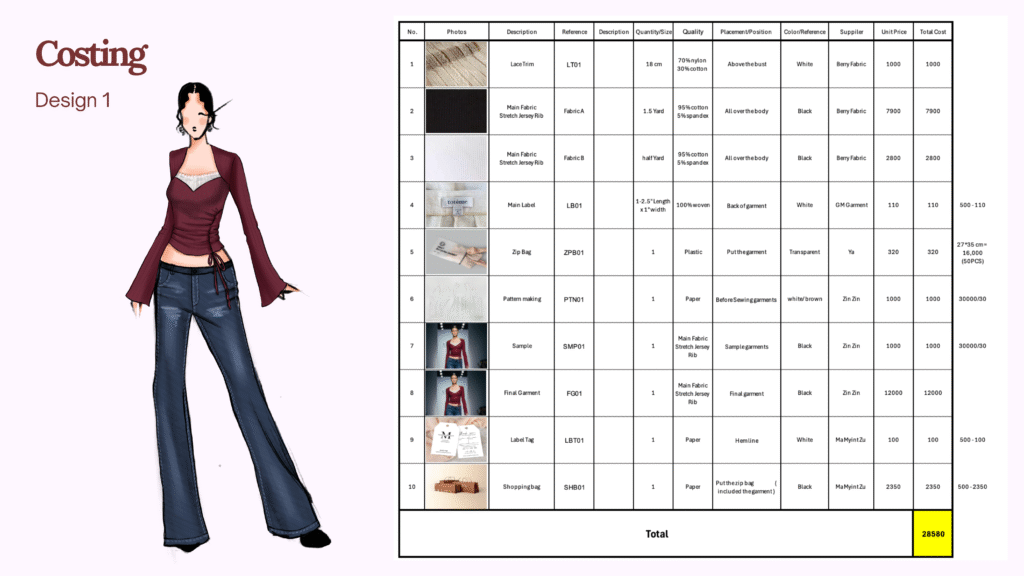

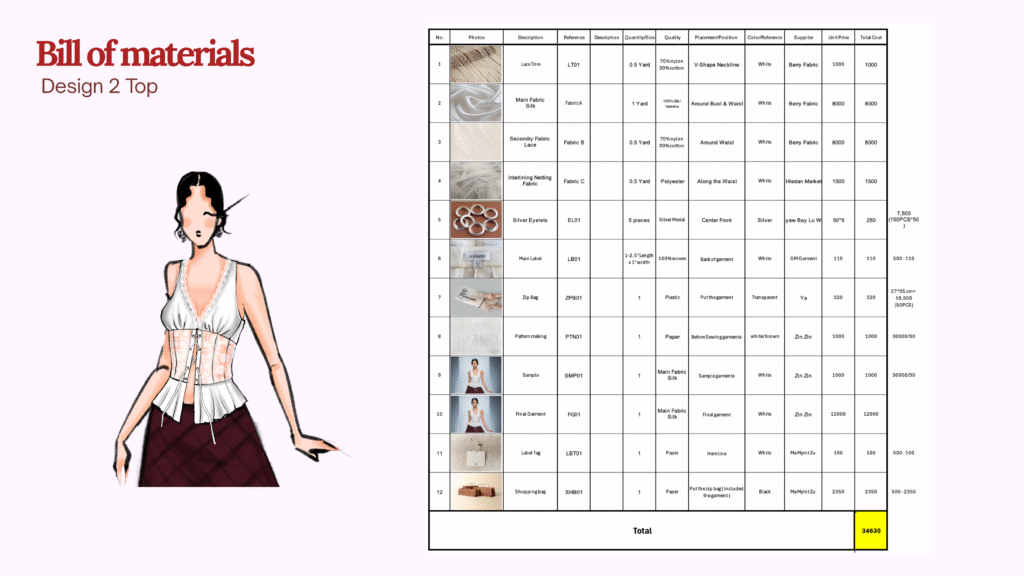

(3)တစ်ထည်ချင်းစီ ကုန်ကျစရိတ် တွက်ချက်ခြင်း:

အထက်မှာဖော်ပြခဲ့တဲ့ ကုန်ကျစရိတ် အမျိုးအစားအားလုံးကို ပေါင်းပြီးမှ အထည်တစ်ထည်ချင်းစီရဲ့ ကုန်ကျစရိတ်ကို တွက်ချက်နိုင်မှာပါ။

တွက်ချက်နည်း ဖော်မြူလာ:

1.စုစုပေါင်း တိုက်ရိုက်ကုန်ကျစရိတ် (Total Direct Costs) = ကုန်ကြမ်းစုစုပေါင်း + လုပ်အားခစုစုပေါင်း

ဥပမာ– အင်္ကျီအထည် ၅၀ ထုတ်လုပ်မယ်ဆိုရင်-

▪️အထည်ဖိုး (တစ်ထည်ကို ၁.၅ ကိုက်နှုန်း၊ တစ်ကိုက် ၃၀၀၀ ကျပ်) = ၅၀ ထည် x ၁.၅ ကိုက် x ၃၀၀၀ ကျပ် = ၂၂၅,၀၀၀ ကျပ်

▪️ပစ္စည်းစရိတ် ( ဇစ်၊ လေဘယ်၊ တံဆိပ် – တစ်ထည်ကို ၅၀၀ ကျပ်) = ၅၀ ထည် x ၅၀၀ ကျပ် = ၂၅,၀၀၀ ကျပ်

▪️ချုပ်ခ (တစ်ထည်ကို ၄၀၀၀ ကျပ်) = ၅၀ ထည် x ၄၀၀၀ ကျပ် = ၂၀၀,၀၀၀ ကျပ်

▪️စုစုပေါင်း တိုက်ရိုက်ကုန်ကျစရိတ် = ၂၂၅,၀၀၀ + ၂၅,၀၀၀ + ၂၀၀,၀၀၀ = ၄၅၀,၀၀၀ ကျပ်**

2.စုစုပေါင်း သွယ်ဝိုက်ကုန်ကျစရိတ် (Total Indirect Costs):

ဒါကို တွက်ဖို့က ပုံသေကုန်ကျစရိတ်တွေ (ငှားရမ်းခ၊ လစာ) နဲ့ ပြောင်းလဲနိုင်တဲ့ ကုန်ကျစရိတ်တွေ (စျေးကွက်ရှာဖွေရေး) ကို တစ်လစာ ဒါမှမဟုတ် ကိုယ့်ရဲ့ ထုတ်လုပ်မှု Batch တစ်ခုစာအတွက် ခန့်မှန်းပြီး တွက်ရပါမယ်။

ဥပမာ– တစ်လကို သွယ်ဝိုက်ကုန်ကျစရိတ် စုစုပေါင်း ၅၀၀,၀၀၀ ကျပ် ရှိတယ်ဆိုပါစို့။ မင်းတို့ Batch တစ်ခုကို တစ်လအတွင်းမှာ ပြီးအောင် ထုတ်မယ်ဆိုရင် ဒီ ၅၀၀,၀၀၀ ကျပ်က ထုတ်လုပ်မှု Batch ပေါ် ခွဲဝေကျသွားမှာပါ။

3.စုစုပေါင်း ထုတ်လုပ်မှုကုန်ကျစရိတ် (Total Production Cost) = စုစုပေါင်း တိုက်ရိုက်ကုန်ကျစရိတ် + စုစုပေါင်း သွယ်ဝိုက်ကုန်ကျစရိတ်

ဥပမာ– ၄၅၀,၀၀၀ ကျပ် (Direct) + ၅၀၀,၀၀၀ ကျပ် (Indirect) = ၉၅၀,၀၀၀ ကျပ်

4.တစ်ထည်ချင်း ကုန်ကျစရိတ် (Unit Cost) = စုစုပေါင်း ထုတ်လုပ်မှုကုန်ကျစရိတ် / ထုတ်လုပ်သည့် အရေအတွက်

ဥပမာ– ၉၅၀,၀၀၀ ကျပ် / ၅၀ ထည် = ၁၉,၀၀၀ ကျပ် (တစ်ထည်ချင်း ကုန်ကျစရိတ်)

ဒီ ၁၉,၀၀၀ ကျပ်ဆိုတာ ဒီအင်္ကျီတစ်ထည်ကို ထုတ်လုပ်ဖို့ တကယ်ကုန်ကျလိုက်တဲ့ ပိုက်ဆံပါ။ ဒီအပေါ်မှာ အမြတ်ထပ်ပေါင်းပြီးမှ စျေးနှုန်းသတ်မှတ်ရမှာပါ။

(4)လက်တွေ့ဘဝ ဥပမာများနှင့် သင်ခန်းစာများ

ကျောင်းသားဟောင်းလေး ရဲ့ ဇာတ်လမ်းလေး ပြောပြချင်ပါတယ်။ အရမ်းတော်တဲ့ ဒီဇိုင်နာတစ်ယောက်ပါ။ ပန်းပွင့်ဒီဇိုင်းလေးတွေနဲ့ ချုပ်ထားတဲ့ blouse လေးတွေကို စျေးကွက်ထဲထုတ်တော့ ဖောက်သည်တွေအများကြီး ကြိုက်ကြတယ်။ပျော်ပျော်ရွှင်ရွှင်နဲ့ ပထမဆုံး Batch အနေနဲ့ အထည် ၃၀၀ ထုတ်လိုက်တယ်။

သူမရဲ့ ဒီဇိုင်းက လက်လုပ်ပန်းတွေနဲ့ ဖြစ်လို့ လက်ခကလည်း ပိုမြင့်ပါတယ်။ သူမက တိုက်ရိုက်ကုန်ကျစရိတ် (အထည်ဖိုး၊ ချုပ်ခ) ကိုတော့ တိတိကျကျ တွက်ခဲ့တယ်။ ဒါပေမဲ့ သွယ်ဝိုက်ကုန်ကျစရိတ်တွေဖြစ်တဲ့ ရုံးခန်းငှားခ၊ မီးဖိုး၊ ရေဖိုး၊ စျေးကွက်ရှာဖွေရေးအတွက် ပေးရတဲ့ မော်ဒယ်ခ၊ ဓာတ်ပုံရိုက်ခတွေ၊ အထူးသဖြင့် ကုန်ကြမ်းသယ်ယူခနဲ့ ထုပ်ပိုးခတွေကိုတော့ သေချာမတွက်ခဲ့မိဘူး။

နောက်ဆုံး အထည်တွေ ရောင်းပြီးစီးသွားတဲ့အခါ စုစုပေါင်းဝင်ငွေနဲ့ စုစုပေါင်းကုန်ကျစရိတ်ကို ပြန်ပေါင်းကြည့်တော့ သူမမျှော်မှန်းထားသလောက် အမြတ်မရဘဲ၊ အနည်းငယ်ပဲ မြတ်ပြီး တချို့အထည်တွေမှာဆို အရှုံးတောင်ပေါ်နေတာ တွေ့ရတယ်။ ဒါဟာ သွယ်ဝိုက်ကုန်ကျစရိတ်တွေကို ပေါင်းထည့်ပြီး တစ်ထည်ချင်းစီ ကုန်ကျစရိတ်ကို တိတိကျကျ မတွက်ခဲ့မိလို့ပါ။ ဒီသင်ခန်းစာက သူမကို နောက်ပိုင်းမှာ စျေးနှုန်းသတ်မှတ်တဲ့အခါ အသေးစိတ်အကုန်ထည့်တွက်ဖို့ မျက်စိပွင့်စေခဲ့တယ်။

(5) Bulk Production ရဲ့ အားသာချက်:

1.တစ်ထည်ချင်းစီ ကုန်ကျစရိတ် သက်သာခြင်း (Economy of Scale):

အထည်အရေအတွက် များများထုတ်လေ၊ ကုန်ကြမ်းတွေကို အများအပြား ဝယ်ယူနိုင်လေဖြစ်လို့ တစ်ယူနစ်ချင်းစီရဲ့ ကုန်ကြမ်းဖိုးက သက်သာပါတယ်။ ချုပ်ခတွေမှာလည်း ချုပ်သမားတွေက အစီးလိုက်ချုပ်ရရင် တစ်ထည်ချင်းစီအတွက် ပိုသက်သာတဲ့ နှုန်းထားနဲ့ ယူလေ့ရှိပါတယ်။ သွယ်ဝိုက်ကုန်ကျစရိတ်တွေ (ဥပမာ- ငှားရမ်းခ) ကို အထည်အများကြီးပေါ် ခွဲဝေကျသွားတဲ့အတွက် တစ်ထည်ချင်းစီအတွက် ကျတဲ့ ကုန်ကျစရိတ်က နည်းသွားပါတယ်။

2.လုပ်ငန်းစီမံခန့်ခွဲမှု ပိုလွယ်ကူခြင်း:

တစ်ကြိမ်တည်း အများအပြား ထုတ်လုပ်လိုက်တာက ကုန်ကြမ်းအော်ဒါမှာတာ၊ ချုပ်သမား စီစဉ်တာတွေ ပိုမိုလွယ်ကူစေပါတယ်။

(6)စျေးနှုန်း သတ်မှတ်ခြင်း- ဘယ်လိုရောင်းမလဲ?

ကုန်ကျစရိတ်ကို တိတိကျကျ တွက်ပြီးပြီဆိုရင်တော့ ကိုယ့်ထုတ်ကုန်ရဲ့ ရောင်းစျေးကို သတ်မှတ်ရမှာပါ။ ရောင်းစျေးသတ်မှတ်တဲ့အခါ ဒီကုန်ကျစရိတ်အပေါ်မှာ ကိုယ်ရရှိလိုတဲ့ အမြတ် (Profit Margin) ကို ထပ်ပေါင်းရပါတယ်။

1.ရောင်းစျေး = တစ်ထည်ချင်း ကုန်ကျစရိတ် + ရရှိလိုသော အမြတ်

▪️အမြတ်ရာခိုင်နှုန်း (Profit Margin):

ဘယ်လောက်ရာခိုင်နှုန်း အမြတ်လိုချင်လဲဆိုတာ ကိုယ်တိုင်ဆုံးဖြတ်ရပါမယ်။ ဒါပေမဲ့ စျေးကွက်ကိုလည်း ကြည့်ရပါမယ်။

▪️စျေးကွက်လေ့လာမှု (Market Research):

ကိုယ့်ပြိုင်ဘက်တွေက ဘယ်စျေးနှုန်းနဲ့ ရောင်းနေလဲ? ကိုယ့် Brand က သူတို့ထက် ပိုကောင်းတာ၊ ဒါမှမဟုတ် ပိုထူးခြားတာ ဘာတွေရှိလဲ? ကိုယ့်ဖောက်သည်တွေက ဘယ်လောက်အထိပေးနိုင်လဲ? ဒါတွေအားလုံးကို ထည့်စဉ်းစားရပါမယ်။

2.Wholesale vs. Retail Pricing:

▪️လက်ကားစျေး (Wholesale Price):

ဆိုင်တွေကို ပြန်ရောင်းဖို့ ပေးတဲ့စျေး။ ဒီစျေးက တစ်ထည်ချင်း ကုန်ကျစရိတ်အပေါ် အမြတ်နည်းနည်းပဲ ထည့်ပြီး သတ်မှတ်ရပါတယ်။

▪️လက်လီစျေး (Retail Price):

ဖောက်သည်တွေကို တိုက်ရိုက်ရောင်းတဲ့စျေး။ ဒီစျေးက လက်ကားစျေးထက် ပိုမြင့်ပြီး ကိုယ်လိုချင်တဲ့ အမြတ်ရာခိုင်နှုန်းကို အပြည့်အဝ ထည့်သွင်းသတ်မှတ်နိုင်ပါတယ်။

(7)လက်တွေ့ကျကျ အကြံပြုချက်များ (Practical Tips)

1.အသေးစိတ် မှတ်တမ်းတင်ပါ (Keep Detailed Records):

ကုန်ကြမ်းဝယ်တာ၊ ချုပ်ခပေးတာ၊ တခြားအသေးအမွှား ကုန်ကျစရိတ်တွေအထိ ပြေစာတွေ၊ ဘောင်ချာတွေ အကုန်စုဆောင်းပြီး သေသေချာချာ မှတ်တမ်းတင်ပါ။ Excel Sheet သုံးပြီး မှတ်တာက အကောင်းဆုံးပါ။

2.စျေးနှုန်းအများအပြား နှိုင်းယှဉ်ပါ (Get Multiple Quotes):

ကုန်ကြမ်းဝယ်တဲ့အခါ၊ ချုပ်ဖို့ အပ်တဲ့အခါ ဆိုင်တစ်ဆိုင်တည်းကနေ စျေးမမေးဘဲ အနည်းဆုံး ၃-၄ ဆိုင်လောက် စျေးစုံစမ်းပြီး အသင့်တော်ဆုံးကို ရွေးချယ်ပါ။

3.အလေအလွင့်နဲ့ ပျက်စီးဆုံးရှုံးမှုကို ထည့်သွင်းတွက်ချက်ပါ (Factor in Waste/Spoilage):

အထည်ချုပ်တဲ့အခါ အထည်အလေအလွင့်၊ ချုပ်ရင်း ပျက်စီးတာတွေ ရှိတတ်ပါတယ်။ ဒီအတွက် ၁၀% လောက် အပိုကုန်ကျစရိတ်ကို ကြိုတင်ခန့်မှန်းပြီး ထည့်တွက်ထားပါ။ ဥပမာ – အထည်ဖိုး တွက်တဲ့အခါ ၁၀% ပိုပြီး ဝယ်ယူမယ်လို့ မှန်းပါ။

4.ကုန်ကျစရိတ်များကို ပုံမှန်ပြန်လည်သုံးသပ်ပါ (Review Costs Regularly):

စျေးကွက် အခြေအနေနဲ့ ကုန်ကြမ်းစျေးနှုန်းတွေက အချိန်နဲ့အမျှ ပြောင်းလဲနိုင်ပါတယ်။ ဒါကြောင့် ကိုယ့်ရဲ့ ကုန်ကျစရိတ်တွက်ချက်မှုတွေကို ၃ လတစ်ခါ ဒါမှမဟုတ် ၆ လတစ်ခါ ပြန်သုံးသပ်ပြီး လိုအပ်ရင် ပြန်လည်ချိန်ညှိပါ။

5.အစပြုချိန်မှာ နည်းနည်းချင်းစပါ (Start Small):

ပထမဆုံး Batch မှာ အများကြီး ထုတ်မယ့်အစား အထည်အရေအတွက် နည်းနည်းနဲ့ စမ်းသပ်ထုတ်လုပ်ပါ။ ဒီကနေ သင်ခန်းစာယူပြီးမှ နောက်ပိုင်း Batch တွေမှာ အရေအတွက် တိုးမြှင့်ထုတ်လုပ်ပါ။

6.မမျှော်မှန်းထားသော ကုန်ကျစရိတ်များအတွက် ဘတ်ဂျက်ချထားပါ (Allocate Buffer for Unexpected Costs):

အရေးပေါ်အခြေအနေ ဒါမှမဟုတ် မမျှော်မှန်းထားတဲ့ ကုန်ကျစရိတ်တွေအတွက် ၁၀% ကနေ ၁၅% လောက် အရန်ငွေ (Contingency Fund) ထည့်သွင်းတွက်ချက်ထားပါ။

ဖက်ရှင်ဒီဇိုင်နာတစ်ယောက် ဖြစ်လာဖို့ဆိုတာ ကိုယ်ပိုင်အနုပညာနဲ့ ဒီဇိုင်းတွေကို ဖန်တီးရုံသက်သက် မဟုတ်ပါဘူး။ ကိုယ့်ရဲ့ ဖန်တီးမှုတွေကို စီးပွားရေးအဖြစ် အောင်မြင်အောင် လုပ်ဆောင်နိုင်ဖို့ စီးပွားရေးအမြင်၊ အထူးသဖြင့် ဒီကုန်ကျစရိတ်တွက်ချက်မှုလို အခြေခံကျတဲ့ အသိပညာတွေက မရှိမဖြစ်လိုအပ်ပါတယ်။

ဒီအသိပညာတွေက အနုပညာကို ထောက်ပံ့ပေးပြီး ရေရှည်တည်တံ့တဲ့ စီးပွားရေးလုပ်ငန်းတစ်ခုကို တည်ဆောက်နိုင်ဖို့ ကူညီပေးပါလိမ့်မယ်။ ဒါကြောင့် သင်ခန်းစာတွေကို သေချာလေ့လာပြီး လက်တွေ့မှာ အသုံးချတတ်အောင် ကြိုးစားကြပါလို့ ဆရာ တိုက်တွန်းချင်ပါတယ်။ အားလုံးကို အကောင်းဆုံးဖြစ်အောင် ကြိုးစားကြဖို့ တိုက်တွန်းရင်း ဒီနေ့ lesson ကို ဒီမှာပဲ နိဂုံးချုပ်ပါရစေ။